...en wat is een goed pensioen?

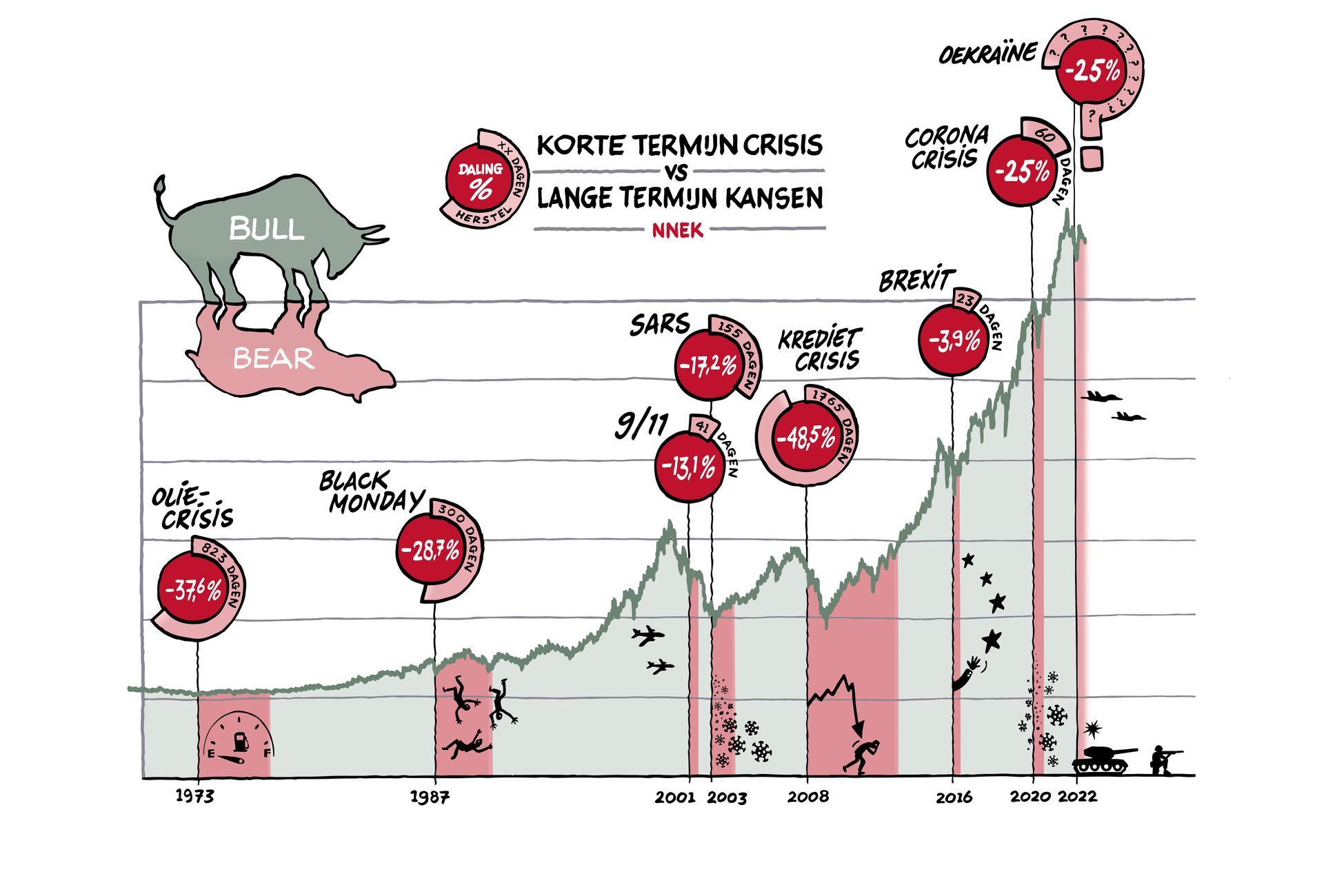

Korte termijn crisis en beleggen..

Heb ik zoveel nodig om te kunnen stoppen met werken? Deze vraag speelt zelfs bij mij wel eens door mijn hoofd. Gelukkig is dit mijn emotie die spreekt, want rationeel weet ik natuurlijk goed hoe het zit. Toch verbaas ik me nog wel eens over het hoge bedrag dat nodig is om onbezorgd van het pensioen te kunnen genieten. In Nederland wordt nog steeds goed voor ons gezorgd, want ondanks de grote veranderingen in de demografie hebben we AOW. Dit staatspensioen is er voor iedereen die in Nederland woont. Woont u 50 jaar in Nederland dan heeft u recht op 100% AOW. Maar daar redden de meeste mensen het niet mee. Daarom sparen we (en dat is trouwens beleggen) massaal via pensioenregelingen via onze werkgever. Dit is nodig om ooit te kunnen genieten van de dan welverdiende oude dag. Lekker luieren, op de kleinkinderen passen of Nederland écht leren kennen. Een steeds grotere groep Nederlanders bouwt echter niets meer of minder op via de werkgever. Dit heeft meerdere redenen. Een daarvan is dat minder bedrijven pensioen aanbieden als arbeidsvoorwaarde en een andere reden is de grote groep zelfstandigen. In 2020 kende ons land 1,1 miljoen ZZP-ers. Ook zijn pensioenregelingen versoberd. Kortom, tijd om zelf wat te doen. Hoeveel heb ik nodig? Het is natuurlijk niet mogelijk om precies te bepalen hoeveel u nodig heeft, maar ik deel graag wat vuistregels. Hierbij kijk ik naar de situatie van de ZZP-er, die alles (op de AOW na) zelf moet regelen. Als u dertig bent, dan is het slim om ongeveer uw jaarsalaris opzij te hebben gezet. Dus stel u verdient 50.000 euro per jaar, dan is dit het bedrag dat u opzij heeft gezet. En hieronder ziet u de bedragen voor andere leeftijden. · 30, u zou een jaarsalaris gespaard moeten hebben · 40, u zou drie keer uw jaarsalaris gespaard moeten hebben · 50, u zou zes keer uw jaarsalaris gespaard moeten hebben · 60, u zou acht keer uw jaarsalaris gespaard moeten hebben · 67, u zou tien keer uw jaarsalaris gespaard moeten hebben Dit zijn natuurlijk gigantische bedragen en mogelijk heeft u minder nodig als u wel pensioenopbouw heeft. Hoe dan ook, u heeft vermogen nodig. Dus hoe eerder u begint met geld opzijzetten, hoe beter. Maar, u bent nooit te laat om te starten! Elke euro telt mee. Daarnaast is het natuurlijk slim om uw geld voor u te laten werken . Dit doet u door het geld toe te vertrouwen aan de kapitaalmarkt. Dit klinkt misschien technisch, maar het betekent dat uw geld gebruikt wordt om de economie te laten groeien. Bijvoorbeeld doordat u het geld uitleent (obligaties) of deels eigenaar wordt van een bedrijf (aandelen). Op lange termijn beloont deze kapitaalmarkt u voor uw tijd en het genomen risico. Beleggen is verstandig voor uw pensioen, maar of het echt nodig is? Dat reken ik uiteraard graag voor u uit.

Welke (bankspaar)mogelijkheden zijn er?

De spaarrentes staan historisch laag en tóch sparen we in Nederland massaal. Tijdens de coronacrisis heeft Nederland zelfs een recordbedrag gespaard. De Nederlandse Bank liet weten dat dit spaarbedrag nog nooit zo hoog is geweest. In ieder geval niet sinds hun metingen vanaf 1998. Waarom is dit slim? En waarom soms onhandig? Het is slim Laten we beginnen met het slimme nieuws. Sparen is verstandig voor iedereen. Sterker nog; mijn advies is altijd om eerst een goede spaarpot op te bouwen. De reden is misschien voor de hand liggend; een buffer is noodzakelijk. In Nederland kan een groot aantal mensen een onverwachte tegenvaller van €500,- namelijk niet zomaar betalen. En dat heeft zeker niet altijd te maken met een te laag inkomen. Vaak komt het omdat de financiële huishouding niet in orde is. U kunt zich voorstellen hoeveel onrust zoiets veroorzaakt. Daarom is sparen slim en noodzakelijk. U vangt zo onvoorziene uitgaven op en daarnaast kunt u geplande uitgaven doen. Bijvoorbeeld een vakantie, nieuwe auto of verbouwing betaalt u van uw spaarrekening. Het is onhandig Tot zover het goede nieuws. Het slechte nieuws is dat sparen risicovol is . Dit heeft te maken met de sluipmoordenaar die elk jaar iets van uw spaargeld afsnoept. De officiële term is ‘inflatie’. Ik geef u graag een voorbeeld. Stel u kocht een zak aardappelen in 1991. Heeft u enig idee wat dat destijds kostte? Op de website van het CBS vindt u het antwoord. Het kostte 40 eurocent. Wat kost het als u vandaag diezelfde kilo gaat kopen bij uw lokale buurtsuper? U betaalt ruim 3,3 keer zoveel. De kilo kost u 1,33 euro. De vraag is natuurlijk of het was gelukt om met uw spaarrekening die 40 eurocent te laten groeien tot 1,33 euro. U voelt het al aankomen, dat is niet gelukt. Sterker nog uw 40 cent is na 29 jaar sparen maar 90 cent waard. Simpeler gesteld; door te sparen eet u 29 jaar 33% minder aardappelen. Of als u met drie personen thuis bent, dan eet één van de drie niet mee. Denk ook aan uw toekomst Enkel sparen is nogal een risico vind ik. Helemaal als we dit doortrekken naar uw pensioen of de studiepot voor uw kinderen. Inflatie is van alle tijden en zal er op termijn ook altijd blijven. Dit is zelfs het streven van de Europese Centrale Bank. Het is helemaal niet slecht om te sparen voor geld dat u op korte termijn nodig heeft. U heeft dan minder last van het gat in uw oude sok, waar wat geld ongemerkt weglekt. Wat nou als u geld nodig heeft in de toekomst? Wilt u een goed pensioen, eerder stoppen met werken of uw (klein)kinderen helpen met een makkelijke start? Dan kunt u twee dingen doen: 1. U gaat nog veel meer sparen. Als u maar genoeg opzijzet, dan kunt u ook die aardappelen over 19 jaar allemaal kopen. Dit betekent wel dat u in al in 1991 50% extra moest sparen. Dus geen 40 eurocent, maar 60 eurocent. Veel mensen kunnen dit zich niet veroorloven. 2. De andere oplossing is zorgen dat u meer rendement maakt op uw vermogen. Meer rendement betekent: beleggen. Door op een verantwoorde manier te beleggen is het voor de meeste mensen mogelijk een goed resultaat te halen. Hierdoor worden een goed pensioen, eerder stoppen met werken of dat zetje voor uw (klein)kinderen mogelijk.

Uw kind gaat studeren. Voor sommigen ligt de studie te ver om elke dag heen en weer te reizen, dus moet een kamer worden gezocht. Gek.. ineens is het minder druk in huis. Of… toch niet? Want kan uw kind het eigenlijk wel veroorloven om ‘op kamers’ te gaan? Wat kost een studie überhaupt? En hoe zorgt u dat uw kind kan starten zonder financiële zorgen? Zoveel kost het om uw kind te laten studeren Het Nibud doet regelmatig onderzoek naar de kosten van een uitwonend studerend kind. Ze kijken dan naar de gemiddelde maandelijkse kosten van huur (417 euro), boodschappen (181 euro), zorgverzekering (106 euro) enzovoorts. Ook worden de jaarlijkse kosten voor collegegeld en boeken meegenomen. De totale kosten lopen op tot wel 50.000 euro voor een kind dat vier jaar op kamers woont tijdens de studie. Vroeger, toen de IB-groep nog geen DUO heette, was de studiefinanciering een gift. Soms werd het zelfs kwijtgescholden. Nu is dat anders en worden we, ook weer in het kader van de participatiemaatschappij, geacht het zelf op te brengen of te lenen. Veel van onze klanten willen hun kinderen helpen met een soepele start tijdens en na de studie. Zij vinden het belangrijk dat hun kind de tijd heeft om te studeren en willen voorkomen dat allerlei trucs moeten worden uitgehaald om alles te kunnen betalen. De oplossing U voelt het vast al aankomen. Het is tijd om vermogen op te bouwen voor uw kind. Dit kan op verschillende manieren. U gaat sparen of beleggen. Of allebei. En natuurlijk is het slim om zo snel mogelijk te beginnen! Dit heeft alles te maken met wat Einstein het achtste wereldwonder noemde; rente-op-rente effect. Hoe werkt dit achtste wereldwonder? Tegenwoordig kennen we dit effect ook door de Reproductiefactor van het coronavirus, de ‘R’. Hoe hoger de ‘R’ is, hoe sneller het aantal besmettingen toeneemt. Deze ‘R’ bestaat ook op uw spaarrekening en bij beleggen. De ‘R’ van rendement. Hoe eerder u begint met sparen of beleggen, hoe langer u profiteert van een hoge(re) ‘R’. Het is een soort sneeuwbaleffect. Ik zal dit effect uitleggen aan de hand van een voorbeeld: Stel, u belegt 5.000 euro. U belegt dit 20 jaar en elk jaar heeft u 8% rente. Dan heeft u: 1. In jaar 1: 8% rente over 5.000 euro = 5.400 euro 2. In jaar 2: 8% rente over 5.400 euro = 5.432 euro 3. In jaar 3: 8% rente over 5.432 euro = 5.466,56 euro 4. In jaar 20: 8% rente over 21.578,51 euro = 23.304,79 euro U begon met 5.000 euro en eindigt na 20 jaar beleggen met 23.304,79 euro. U heeft het rendement het werk laten doen. Maar wat is realistisch voor de studie van uw kind? Laten we er even vanuit gaan dat u een kersverse ouder bent. U verwacht dan ongeveer over 17 jaar het geld nodig te hebben en u streeft naar 40.000 euro. U kunt dan beleggen met een hoge ‘R’ (rendement) via beleggingsdienst NNEK Vermogensbeheer - Zeer Offensief bijvoorbeeld. Deze beleggingsdienst heeft een prognoserendement van netto 6,9%. Met dit prognoserendement én een looptijd van 17 jaar hoeft u maar 100 per maand in te leggen om uw doelstelling van 40.000 euro te halen. 100 euro per maand opzij zetten klinkt niet als een onmogelijke opgave toch? Zo ziet u maar weer, tijd is uw vriend. Hoe eerder u begint met geld opzij zetten, des te beter. Wat als u minder tijd heeft? Of minder risico wilt nemen? Minder tijd of minder risico betekent dat u meer moet inleggen. Stel u heeft maar 10 jaar om te beleggen in plaats van 17 jaar, dan is 150 euro per maand extra nodig om uw doelstelling van 40.000 euro te halen. Of misschien wilt u liever sparen, omdat u dat minder risicovol vindt. Op een spaarrekening kunt u gemiddeld 1% rente verwachten. Spaart u 17 jaar lang met een rendement van 1%? Dan moet u 75 euro per maand extra inleggen om uw doelstelling te halen. Kortom Sparen of beleggen? Er is geen goed of fout. U moet bepalen wat bij u past. Wat is uw doelstelling? Wat kunt u missen? Hoeveel tijd heeft u om vermogen op te bouwen? Wat in ieder geval slim is; start op tijd met geld opzij zetten. En wilt u onderzoeken op welke manier u vermogen kunt opbouwen? Dan adviseer ik u graag wat het beste bij u past. Want samen komen we verder en helpen we de volgende generatie met een goede start. -> een blog van onze partner NNEK vermogensbeheer

Hoe zorgen we samen dat u het rendement haalt dat u nodig heeft? Wat is een gouden tip om te zorgen dat u minder last heeft van beursdalingen? Om uw financiële doelen te halen, heeft u een goede beleggingservaring nodig. Onderzoek toont namelijk aan dat mensen die onrust hebben over hun beleggingen, slechtere beleggingsresultaten halen (onderzoek door DALBAR). Hoe minder stress iemand ervaart, hoe minder vaak gehandeld wordt op basis van emotie. De kans op een hoger rendement is daardoor groter en het behalen van uw doelen ook. Zo is het cirkeltje weer rond. Wat is dan de grote truc om betere beleggingsresultaten te halen? Het is simpel. Ga maandelijks een vast bedrag inleggen! Oftewel: periodiek inleggen. Periodiek inleggen zorgt ervoor dat u profiteert van het zogenaamd ‘gemiddeld aankopen’. Omdat u beleggingen aankoopt voor hoge én lage prijzen op willekeurige momenten, betaalt u een gemiddelde prijs voor uw aandelen. Zou u in één keer voor een hoger bedrag aandelen aangekocht hebben, terwijl de koersen hoger staan (en de aandelen dus duurder zijn)? Dan krijgt u minder waar voor uw geld. Door automatisch een vast bedrag in te leggen, haalt u de emotie uit uw aankoopbeslissing . Uw beleggingservaring wordt daardoor beter, want u ziet minder snel een daling in uw portefeuille. Met periodiek inleggen voegt u automatisch discipline toe aan uw beleggingsplan. Waarom? Met een automatische incasso legt u vanzelf in. Dit betekent dat het geen moeite kost om bij te storten en elke storting brengt u dichterbij uw doel. Het is makkelijker vol te houden dan wanneer u bewust moet besluiten om bij te storten. Irrelevante zaken als: de stand van de beurs of berichten over Trump zorgen dan vaak voor twijfel, en dus uitstel. En geloof me, u kunt van tevoren bedenken dat u rationeel omgaat met zulke nieuwsberichten. Maar toch.. als het daadwerkelijk gebeurt komt er altijd emotie bij kijken. Kortom Periodiek beleggen zorgt in het begin voor een goed gevoel en discipline. Dit is nodig om ervaring op te doen als belegger. Daarnaast zorgen de extra stortingen voor een grotere kans op het behalen van uw doelvermogen. Eén nadeel moet ik overigens wel benoemen. Stel, u heeft een aanzienlijk bedrag om te beleggen. In plaats van dat u dit bedrag in één keer inlegt, gaat u dit grote bedrag maandelijks inleggen. U profiteert daardoor minder van de kracht van de beurs. Hoe zit dit? Beleggen doet u voor de lange termijn . En hoe langer uw vermogen kan profiteren van rente op rente, hoe hoger het verwachte eindbedrag wordt. Als uw vermogen dus langs de zijlijn staat te wachten, dan levert het vaak op termijn minder op. Ik kan u helpen om hierin slimme keuzes te maken. Wilt u meer weten over succesvol vermogen opbouwen en het bereiken van financiële doelen? Neem vooral contact op met mij. Samen zoeken we uit hoe we uw vermogen strategisch het beste kunnen inleggen om een mooi beleggingsresultaat te krijgen. Deze blog is geschreven door Michiel van Vugt, Manager Financieel Adviseurs bij NNEK, partner van anno-1987 | Financieel Inzicht 2.0

Geld overdragen is slim, maar hoe doe je dat? De laatste decennia is door de babyboomgeneratie een enorm vermogen opgebouwd. Door stijgende welvaart en oplopende huizenprijzen heeft deze generatie het meeste vermogen ooit. Goede beursresultaten en prima pensioenregelingen zorgen dat op termijn een enorme overdracht van vermogen gaat plaatsvinden. De meeste mensen willen dit natuurlijk goed regelen. Maar hoe? Er is een probleem We praten nauwelijks over geld in de familie. Dit is een probleem, want het geld gaat uiteindelijk echt van de ene generatie naar de volgende. Of je dit nu wilt of niet. Door het niet te bespreken ontstaan vaak onnodige situaties. Onderzoek uit de VS laat zien dat een derde van de mensen die een grote erfenis ontvangt binnen twee jaar schulden heeft. En 70% van de erfenissen bereikt uiteindelijk de kleinkinderen niet. Kort gezegd; de ontvangers worden vaak overvallen door het vermogen dat ze krijgen en geven het te snel uit. Een stil probleem Daarnaast kan de huidige generatie een groot deel van het vermogen niet gebruiken. Een grote groep ‘ouderen’ heeft het geld namelijk op een spaarrekening staan en dat kost per €10.000 zomaar €200 tot €300 per jaar aan koopkracht. (inflatie) Na een jaar of 10 is die €10.000 dus gedaald naar €7.000 tot €8.000. Stel je eens voor als dat bedrag groter is… Erg zonde, want de volgende generatie heeft het geld niet direct nodig en de koopkracht moet wel in stand blijven. Dit is een probleem dat niet direct voelbaar en zelfs zichtbaar is, maar het is dus echt belangrijk om na te denken hoe je dit kapitaal beschermt. Het belang van financiële planning neemt in mijn ogen toe. Dit kan simpelweg het voeren van gesprekken over geld betekenen. Samen met je familie. Met een onafhankelijk persoon praat het een stuk makkelijker en daarbij krijg je een onderbouwd plan, waarbij het zowel fiscaal als financieel goed geregeld wordt. Een gesprek zorgt ook voor andere voordelen: Waarde van geld wordt duidelijk Het gesprek over de erfenis op je sterfbed voeren? Niet verstandig (geloof me, het gebeurt). Het is goed om met je familie te praten over wat geld voor jou betekent en hoe jij als ouder vindt dat er mee om gegaan moet worden. Geef aan hoe de volgende generaties het geld kunnen besteden. Of dit alleen aan vakanties is of aan het helpen van de kinderen maakt natuurlijk niet uit. Help je kinderen en kleinkinderen door je wensen te delen. Financieel inzicht ontstaat Bespreek met je kinderen (en kleinkinderen) welk bedrag mogelijk hun kant op komt. Hoe vind jij dat zij hiermee moeten omgaan? Bereid ze voor als het bedrag significant is en betrek ze erbij door eerder te schenken of door samen te bespreken hoe het geld gebruikt kan worden. Op deze manier verklein je de kans dat een grote nalatenschap tot problemen leidt. Het kapitaal kan in stand blijven Als het vermogen dusdanig groot, is het verstandig een manier te verzinnen om de waarde in stand te houden. Door de lage spaarrente, hogere inflatie en belasting gaat de koopkracht van spaargeld snel achteruit. Het verdunnen van het familiekapitaal gaat dan onnodig snel. Een goed financieel plan geeft rust en inzicht en zorgt dat een deel van het vermogen mogelijk belegd kan worden of geïnvesteerd mag worden in vastgoed. Ook kan blijken dat je nu al een deel kunt schenken aan kinderen en kleinkinderen, zonder zelf financiële problemen te krijgen. Het maakt niet uit of het bedrag groot of klein is. Ik vind dat we met elkaar de verantwoordelijkheid hebben om zorgvuldig om te gaan met je vermogen. Soms is generatieslang vermogen opgebouwd of is door hard werken een kapitaal gespaard. Dit vraagt om een gedegen plan voor de toekomst. Ik help je graag bij het gesprek over geld tussen de verschillende generaties en bij het opstellen van een onderbouwd financieel plan voor de familie. Deze blog is geschreven door Michiel van Vugt, Manager Financieel Adviseurs bij NNEK, Partner van anno-1987 | Financieel Inzicht 2.0

Twee op de drie Nederlanders voelen zich onzeker over hun financiële toekomst. Bijna 80% heeft er weinig vertrouwen in dat hij uiteindelijk voldoende voor zijn pensioen zal sparen. En die zorg is terecht. Zonder een grondig financieel plan, zal het pensioenpotje voor veel werknemers en ondernemers niet voldoende zijn om hun gehele pensioenperiode te dekken, laat staan om eerder te stoppen met werken. Ook het nabestaandenpensioen is vaak gerelateerd aan de pensioenopbouw. Minder pensioen zal dan ook een lager nabestaandenpensioen behelsen! Dat betekent dat uw medewerker, maar ook u dan voor een probleem komt te staan. Top vijf pensioentrends onder Nederlandse werknemers • 56% wil voor de AOW-leeftijd minder gaan werken; • 67% wil eerder stoppen met werken dan AOW-leeftijd; • 31% wil eerder stoppen en heeft hier maatregelen voor getroff en; • 64% verwacht tot AOW-leeftijd te werken; • 18% wil langer doorwerken dan AOW-leeftijd.

Administratie ordenen is een klusje waar je vaak aardig wat tijd aan kwijt bent. Om het overzicht te houden, is het belangrijk om te weten welke papieren je moet bewaren én hoe lang je je administratie moet bewaren. In deze blog hebben we de verschillende bewaartermijnen voor je op een rijtje gezet. Ben je verplicht om bepaalde stukken te bewaren? En zit er verschil tussen zakelijke of privé-administratie ? Bankafschriften Er is geen wettelijke bewaartermijn voor bankafschriften. Je bent dus niet verplicht om ze te bewaren. Toch is het wel verstandig om je bankafschriften minimaal vijf jaar te bewaren. De belastingdienst mag tot 5 jaar terug belasting navorderen. Dan is het handig als je je oude bankafschriften nog hebt. Afgezien van de belastingdienst zijn er nog meer redenen om je oude rekeningafschriften te bewaren: Ze kunnen dienen als garantiebewijs (handig als je het bonnetje niet hebt bewaard) Je kunt ze gebruiken als aankoopbewijs als je een schadeclaim indient Je kunt bewijzen dat je bepaalde dingen hebt betaald, zoals premies voor een verzekering Gelukkig is het niet nodig om hele mappen met papieren rekeningafschriften te bewaren. Tegenwoordig heb je namelijk ook nog je digitale administratie. Je kunt via internetbankieren alles terugzoeken. Let er wel op dat het per bank verschilt hoe ver je terug kunt kijken in je bankafschriften . Als je verder wilt terugkijken dan mogelijk is bij je bank, dan kun je die oude bankafschriften opvragen (mogelijk brengt de bank hier wel kosten voor in rekening). Ondernemers zijn wel verplicht hun administratieve gegevens zoals bankafschriften en loonstrookjes te bewaren. Belastingpapieren Net als bij bankafschriften, is het verstandig om je belastingpapieren minimaal 5 jaar te bewaren. De belastingdienst kan tot 5 jaar terug belasting navorderen. Ook kan de belastingdienst na je belastingaangifte nog bewijsstukken opvragen. Ben je ondernemer? Dan ben je wettelijk verplicht om je belasting-administratie minimaal 7 jaar te bewaren (dit noemen we de fiscale bewaarplicht). Pensioenoverzichten Het is verstandig om je oude pensioenoverzichten te bewaren. Zo weet je hoeveel pensioen je inmiddels hebt opgebouwd. Ook zijn oude pensioenoverzichten handig om te hebben als je bijvoorbeeld vermoedt dat er een foutje is gemaakt. Zo heb je altijd alles gemakkelijk bij de hand en kun je checken of alles wel klopt. Heb je je oude pensioenoverzichten niet bewaard? Via mijnpensioenoverzicht.nl krijg je inzicht in de actuele status van je pensioen, bij de verschillende uitvoerders waar een pensioenaanspraak aanwezig is. Verzekeringspapieren Je verzekeringspapieren hoef je over het algemeen niet lang te bewaren. Voor de veel verzekeringen ontvang je jaarlijks een nieuw polisblad, bijvoorbeeld voor je schadeverzekering. De polissen van voorgaande jaren kun je dus weggooien zodra je nieuwe verzekeringspapieren hebt ontvangen. Dit gebeurt soms na de aankondiging van een verlening (bijvoorbeeld bij je zorgverzekering), dus wacht dan even de nieuwe polispapieren voor dat jaar af. Het meest recente polisblad bevat alle gegevens die je nodig hebt. Polisvoorwaarden krijg je overigens wel maar eenmalig toegestuurd. Dat geldt ook voor het polisblad van je levensverzekering . Deze ontvang je maar één keer, dus bewaar deze goed . Veel van deze gegevens ontvang je tegenwoordig via e-mail. Sla digitale polissen op in een aparte map op je computer, in de cloud of natuurlijk in de digitale omgeving van FinDash! (Financieel Inzicht 2.0) Winstbrief Heb je een levensverzekering met winstdeling? Dan krijg je daar ieder jaar een winstbrief van. Je ontvangt deze brief in de periode mei tot en met september. Deze winstbrief is iets anders dan een polisblad. Bewaar beide documenten dus goed. Je hoeft ze niet van alle jaren te bewaren, tenzij je het overzicht wilt hebben van de winstdelingsbedragen over een langere periode. Overige administratie Dan is er nog je overige administratie, zoals garantiebewijzen, handleidingen en contracten. Garantiebewijzen zijn natuurlijk altijd erg belangrijk om goed op te bergen. Mocht er iets kapot gaan binnen de garantieperiode, dan kun je het product laten repareren. Handleidingen hoef je niet per se te bewaren. Deze kun je bijna allemaal wel online vinden. Het is handig om contracten te bewaren. Denk bijvoorbeeld aan je arbeidsovereenkomst, huurcontract of contracten van je energieleverancier of telefoonprovider. Zorg dat je deze gegevens altijd bewaart. Kan dus ook in onze FinDash omgeving . Moet je privé-administratie bewaren? Hierboven stipten we het al even aan: de bewaarplicht geldt niet voor privé-administratie. Als particulier ben je dus niet wettelijk verplicht om je administratie te bewaren. Maar, zoals we ook al zagen: het is wel verstandig om je privé-administratie te bewaren. Hoe lang je het moet bewaren, hangt af van de papieren. Een polis voor een schadeverzekering kun je ieder jaar vervangen als je een nieuwe krijgt. Bankafschriften kun je het beste minimaal vijf jaar bewaren. Moet je zakelijke administratie bewaren? Als ondernemer heb je een wettelijke plicht om je zakelijke administratie te bewaren. Dit noemen we de fiscale bewaarplicht. Als ondernemer ben je verplicht je administratie 7 jaar te bewaren. Denk daarbij aan dingen als: in- en verkoopadministratie loonadministratie grootboek administratie van debiteuren en crediteuren voorraadadministratie Voor sommige zakelijke administratie geldt een bewaarplicht van 10 jaar, namelijk: gegevens over onroerende zaken administratie van elektronische diensten, radio- en televisie omroepdiensten en telecommunicatiediensten Voor overige gegevens kun je afspraken maken met de belastingdienst om ze korter te bewaren dan 7 jaar. Ook kun je afspraken maken over de vorm waarin je je zakelijke administratie bewaart (digitaal of op papier). Meer inzicht in je financiële administratie Zie je door de bomen het bos niet meer en weet je niet waar je moet beginnen als het gaat om je financiële administratie? Dan is er de mogelijkheid om onze hulp in te schakelen! Als je weet dat de basis van je thuisadministratie staat, geeft dit niet alleen meer overzicht, maar ook meer rust. Een goede start is het halve werk!